尽管互联网金融高速发展,关于它前景的争论却一直没有停止。互联网金融究竟是一股积极的革新力量还是可怕的市场泡沫?乐观的专家认为互联网金融开启了一个金融创新的新时代,作为直接融资与间接融资之外的第三种金融业态,互联网金融已经开始改写金融版图,甚至在一定程度上打破了金融与非金融的行业界限。而悲观的专家则认为在当今中国繁荣兴旺的互联网金融只不过是基于监管套利所产生的一个临时性产物,已经在市场上看到鱼龙混杂、诈骗盛行的现象。他们由此推论,一旦中国的金融监管开始收紧,互联网金融业务的生存空间就会被明显挤压,甚至很快就会烟消云散。

未来互联网金融究竟会如何演变, 现在下明确的结论还太早。不过互联网金融发展的决定性因素很清楚,即取决于互联网技术能不能有效地帮助解决金融交易的本质挑战——信息不对称的问题。金融风险基本上都是由信息不对称引起的,比如不了解交易对手、不了解投资项目等。信息不对称容易导致交易发生前的逆向选择和交易发生后的道德风险。如果互联网金融能够在降低成本的同时有效地降低信息不对称的程度,比如帮助风险定价或者信用评价,那么即使未来监管收紧,互联网金融仍然会有生存空间。

互联网金融在中国的兴起,主要归功于制度、市场与技术三重因素的共同作用。从制度角度看,监管当局确实对这个行业的创新与发展采取了相对宽容的态度,比如互联网或者贸易公司可以领取金融执业牌照。从市场角度看,一大批企业与个人没有得到较好的金融服务,传统金融部门的金融服务供给不足,为新兴互联网金融公司的成长提供了有利的土壤。最后,从技术角度看,互联网公司通过超过7亿部的智能手机将大量的潜在客户连接起来,而大数据与云计算则为在传统金融业中主要靠人工完成的尽职调查和风险评估提供了一种可能的替代,并有效地推动了普惠金融的发展。

发展普惠金融是中国金融改革的重要任务之一。所谓普惠金融,是指立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。经过三十几年的金融改革与发展,中国已经建立起一个庞大的金融体系,不但金融机构种类齐全,金融市场规模也很大。但同时抑制性金融政策仍然相当普遍,监管当局仍然日常性地干预利率、汇率、资金配置和资本流动。正规金融体系只是为高盈利企业与高财富家庭提供服务,超过70%的中小企业、农户和城市低收入家庭并没有享受到好的金融服务。为这个潜在的客户群体提供更好的金融服务,正是发展普惠金融的主要任务。

近年来政府采取了一系列的政策措施,试图缓解融资难、融资贵的问题,包括强制性地要求商业银行为中小企业提供更多的贷款、规范金融部门收费行为、定向增加为小微企业和涉农企业提供融资服务的金融机构的流动性供给和建立更多的中小金融机构如民营银行等。这些政策虽然取得了一定的成效,但融资困难的问题并没有得到根本性的缓解。有效的风险评估和合理的风险定价是为中小企业提供金融服务的基本前提,目前大多数传统的金融机构却很难做到。2015年五家新型民营银行挂牌,其中微众和网商两家网上银行正在试图解决远程开户的问题,剩下三家各自只能开设一家分行。因此,它们能够服务的客户数量非常有限。

而互联网金融具有普惠金融的一些基因。传统金融机构不愿意为中小企业和普通百姓服务,其实是基于成本收益分析的理性选择。评估普惠金融典型客户的信用本来就很困难,在一个征信系统不发达、诚信缺失的市场尤其如此。同时,普惠金融客户的金融交易规模都比较小,平均融资成本比较高,但因为政府常规性地干预利率与融资成本,金融机构很难做合理的风险定价。互联网公司提供普惠金融服务的天然优势,在于一是利用大数据分析做风险定价,替代传统金融机构的尽职调查,显著降低成本;二是规避了监管当局对利率的干预,实质性地实现了利率市场化;三是互联网技术的固定投资成本很高、边际成本却很低,也就是说平台一旦建成,它可以为之服务的客户群体几乎没有数量限制。

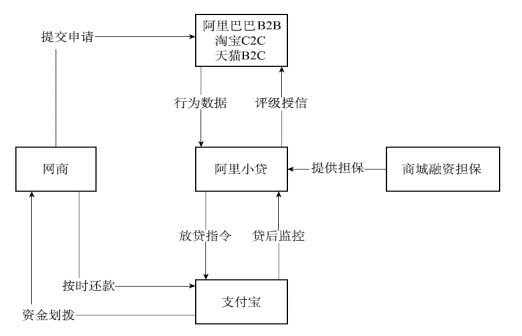

以蚂蚁微贷(蚂蚁小贷)为例,阿里巴巴的淘宝和天猫等电商平台上有上百万家网店和数亿的消费者,蚂蚁金服就可以通过对网店和个人的销售与消费行为数据进行分析,判断其信用并预批贷款额度。如果网店或个人有融资需求,可以直接激活蚂蚁金服发出的贷款邀请,从申请、批准到资金到支付宝账户,通常不超过三分钟。蚂蚁微贷只是通过分析数据在网上提供贷款,并不与客户见面,既降低了成本又控制了风险,说明互联网是可以有效帮助金融决策的。截至2015年 6月末,蚂蚁微贷累计发放贷款4 642亿元,贷款余额298亿元,对应客户73万户,户均余额约4.1万元,年化利率为6%~20%。

资料来源:谢平:《互联网金融的基础理论》,互联网金融讲座课,2015年11月,北京大学互联网金融研究中心,北京。

如果互联网技术能够有效地解决信息不对称的问题,找到交易对手同时帮助进行风险定价,互联网金融的各个行业也可以像移动支付和网络微贷一样有生命力。中国普惠金融庞大的潜在市场,也为互联网金融创新提供了广阔的空间。起码在金融消费行为等领域,阿里和腾讯的大数据分析能力可能已经领先国际上的一些竞争对手。从这个角度看,互联网金融能够高速发展,并非仅仅是因为监管部门比较宽容的态度,而是因为它实实在在地帮助解决了现实经济中的“痛点”问题,即中小企业与普通居民融资难的问题。