(本文摘自《互联网金融12讲》,黄益平 王海明 沈艳 黄卓 主编,中国人民大学出版社2016年8月版)

历史告诉我们,渠道、数据和技术的改变,都会给金融带来改变。

(一) 渠道

首先是渠道的改变,传统的金融用户只能在特定的时间和地点被金融触达,现在由于移动互联的存在,我们可以随时随地接触金融。这个改变不只是简单的方便顾客,金融会跟它服务的场景结合得越来越好,我们把这个趋势叫做金融的场景化。以前,社交、商业和消费的场景跟金融是分离的,以后会融合起来,金融跟场景的结合是金融非常重要的趋势。

举几个例子。第一个例子就是支付宝,支付宝并不是简单的支付工具,它跟场景、消费者的体验需求结合得非常好,这是其成功的原因。第二个例子是微信支付,微信支付巧妙地利用了社交工具,让大家不知不觉地把社交账户变成了支付账户,这就是跟社交场景的结合。第三个例子是余额宝,余额宝刚出来时,某些专家指出这就是货币基金,根本不是金融创新。被这些专家忽略的是,余额宝没有改变货币基金的本质,其成功不是因为在金融属性上有突破,而是把货币基金的高流动性、安全性和消费场景很好地结合起来,每个人在余额宝都有闲钱便于购物,在不用钱的时候也能有所回报,把这两者结合是余额宝成功的关键。所以,金融跟场景的结合是非常重要的。

连接方式的改变也会带来身份的改变。就像Uber,它最重要的是重新定义身份,就是谁都可以去做司机。因此,共享时代的一个核心就是重新定义我们的身份。

投资者同时也是消费者,这就是投消者。我举一个具体的例子——娱乐宝,娱乐宝提供的是万能险投资产品,但是和电影的权益挂钩,而且限定每个账户只能买很少量。这个权益是很小的,当时网上流传一个段子,有人吹牛说投资了章子怡主演的电影,其实可能只投了100元,但是他可以带朋友去看电影。如果投资者同时也是消费者的话,对这个企业的发展有巨大的帮助,因为企业最需要的不只是钱,它更希望大家来消费产品,帮助公司营销,打出品牌。2015年中国票房的10%是和娱乐宝这一款产品相关的,如果这些可以成功的话,投资者也成功了。这其实是众筹非常重要的未来。

(二) 数据

其次是大数据的作用。如果说移动互联改变了连接商家和消费者的渠道,那么大数据其实提高了连接的效率。数据可以帮助商家找到合适的消费者,也帮助消费者找到合适的产品。金融领域,大数据帮助更准确地甄别风险,帮投资者找到最合适的投资,使风险与回报匹配得更好。而且将来的大数据会通过深度学习和智能化方式而不是人力去做,这是越来越明显的一个趋势。

(三) 技术

最后是技术的革新,比如云计算,将来很多金融机构会上云。上云有什么好处呢?我举两个例子,一个是12306,一个是12308,大家回家要通过这两个平台买票。12306出售的是火车票,铁道部花了10亿元建了这样一个平台。12308卖的是汽车票,全国有80%的汽车票通过12308来卖。它的成本是多少呢?12308是上云的,费用每年是5万元。所以,将来我们会发现,越来越多的机构不会自建昂贵且安全性存疑的IT系统,而是可以通过上云,即云计算平民化,付很少的费用,利用专门提供云计算的机构服务自己。以支付宝为例,它每日遭受十万量级的IP发起的上千万次外部攻击,但是魔高一尺,道高一丈,支付宝在这样的环境中锻炼出了强大的技术和安全能力,其资损率低于十万分之一,是美国PayPal的约千分之一,属于世界最低资损水平。专业的云计算不但更安全,而且可以降低创新成本,缩短创新周期,提高效率。这是上云的未来。

金融的本质能力是触达资金两端的能力和基于数据的甄别风险的能力。由于移动互联、大数据技术及云计算技术的普遍使用,金融的底层基础设施正在被深刻地改变,这会改变金融的能力和触达方式,进而改变商业模式和商业精神,产生一种以用户为核心的商业精神。

中国经济的两大风口是消费驱动和技术驱动,新金融的发展也会与之匹配。消费驱动就是金融市场化,不但金融要市场化,而且要使用新的金融基础设施,即移动互联、大数据和云计算,这就是新金融的方向。对金融的需求是一个金字塔,传统金融满足的是最大的企业和最富有的个人的金融需求,越往下企业和消费者越多,但是金融服务覆盖得越少。因为技术革命,将来绝大部分企业和个人的金融需求都会被覆盖到,这是普惠金融的黄金时代。

做好普惠金融需要公益心,但是面临两个挑战:怎么让普惠金融可持续?怎么做到“普”和“惠”?

获得诺贝尔和平奖的孟加拉教授尤努斯,以公益的初心来做金融,通过五人小组联保的方式做风险甄别。他用了30多年时间开了2 000多家分行,覆盖8万多个乡村,累计投放贷款折合人民币约1 000多亿元,而我们的蚂蚁微贷过去5年就提供了超过6 000亿元微贷。由于技术革命带来的进步,我们通过移动互联实现广覆盖,通过大数据甄别风险,通过技术来做到“惠”,可以在这个时代做不一样的尤努斯,这是技术革命给普惠金融带来的最大的生机。

中国经济驱动力与金融演进

和中国新经济相匹配的金融是以新的基础设施为基础的大众型金融、普惠金融和消费金融。这是一个跨界融合的新生态。在新金融1.0时代,大家还在争论到底是互联网金融还是金融互联网;在2.0时代,互联网和金融会深度地融合。

在新金融2.0时代,怎么评判谁做得好,谁做得不好呢?

第一个标准:能够在多大程度上用新的基础设施重构金融,同时要敬畏金融的本质,保护金融消费者。无论是传统金融机构,还是所谓的互联网金融,都适用于同一个标准。

如果确实用新的基础设施做金融,那么这样的金融并非不安全。以支付宝为例,我们过去12个月的资损率在十万分之一以下,这个资损率是PayPal的千分之一左右,是世界上做得最好的之一。有些人认为移动支付、手机支付不安全,其实只是个案,这个行业的资损率非常低,就好比飞机失事一样,马航的飞机失事,听起来很危险,但是我们出行还是会选择坐飞机,因为飞机失事的概率是很低的。互联网支付行业和P2P的安全程度有本质的区别,当一个行业有30%以上跑路,那就说明这个行业存在很大的问题。但是对移动支付来说,大家有时候担心手机丢了可能会造成账户被盗,实际上这个概率非常低。

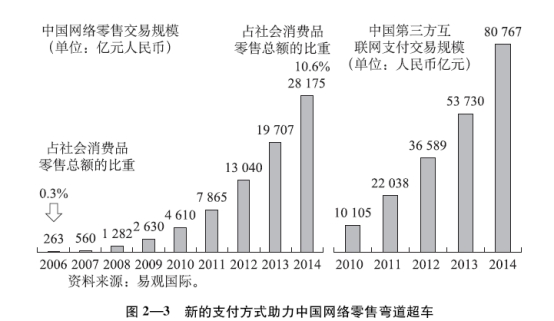

第二个标准:在多大程度上与场景结合。以中国的互联网支付为例,电商其实是非常了不起的创新。2003年刚有电商时,中国电商销售额是10亿元,2006年达到263亿元,2014年年底是28万亿元(见图2—3)。这个数字意味着什么呢?2006年,中国的电商销售额只占社零总额的千分之三,而到2014年年底已经占了社零总额的106%。这个数字,无论是金额,还是所占比例,都超过了美国,或者说我国的互联网+零售,已经实现了对美国的弯道超车。支付在其中发挥了非常大的作用,这就是新金融与商业消费场景结合很好的例子,既让消费繁荣,也让金融发展。

再举一个例子,刚才讲了,余额宝的成功不在于其是网上出售的货币基金,而是因为它和消费场景紧密结合,实现了余额宝T+0投资,并可直接用于消费。另一个贡献是,余额宝把中国的理财门槛降到了一元。在余额宝之前,理财的门槛很高,低收入人群很难得到银行的优质理财服务。余额宝催生了“宝宝”类理财产品,后来又有了工行的e-ICBC,这是我们特别自豪的一件事情,蚂蚁撬动大象,推动了金融行业的改革。

第三个标准:在多大程度上弥补现有金融体系的缺陷。这是一个回归初心的时代,可以把普惠金融做得更好。中国的传统金融体系有很多缺失,更注重为大企业融资,而这些缺失产生了行业的风口和增量。互联网金融开放、融合的生态系统,与传统金融不是零和游戏,可以实现共赢。蚂蚁金服在2015年推出了“推进器计划”,计划在五年之内助力1 000家金融机构转型升级。这两年,我获得的最大启示是,任何一个机构要繁荣发展,一定要将自己与国家的命运紧紧地绑在一起,不断思考国家需要什么,真心为老百姓服务,如果只想自己赚钱,那就没有希望了。我们不做那种只赚钱的空转金融,而是做低起点、广覆盖的金融。经济学家罗伯特·希勒曾提出,金融不是为了赚钱。

我曾在一篇文章中提出,我们要做金融的守望者。金融真是一个让人惭愧的行业,我当了多年教授,几乎从来没有见到哪个教授谈金融的理想。哈佛大学或斯坦福大学商学院的金融教科书教的是最大化股东权益、怎样套利更有效率,而不是金融存在的理由以及理想。我想强调,金融是为真实的生活和商业服务的,金融是社会理想的架构师,可以帮助普通人插上翅膀,让理想飞起来,这才是金融存在的最重要的意义。

我们想做的金融守望者是什么样的呢?就是懂人性却不利用人性,关注金融社会责任,不只是赚钱,注重服务实体,而不是套利,把金融的公益属性、共享属性和金融属性结合得更好,做小,争取让金融进入每个需要的角落里。这不是硬性的要求,也不是法律,但是金融机构这样去做就可能走得更远,也可能走到最后。金融底层被改变了,同时它也会改变我们的商业模式和商业精神。金融是非常典型的B2C行业,而教科书里只顾赚钱的模式是典型的华尔街思维,华尔街思维本身没有错,但是我觉得变革的时代正在来临。

对金融行业的趋势展望

第一个趋势是支付,中国的支付发展得很快,到现在美国还在使用支票。美国的支付机构向商家收取百分之几的手续费,而中国的支付只收千分之几到万分之几的费用。在这方面中国已经实现了弯道超车,有趣的是,虽然美国的金融及互联网都更发达,但互联网金融不发达。为什么呢?因为金融足够发达,所以变革更慢,中国却可以实现飞跃。中国的支付将会跟各种场景紧密地结合起来,触达传统金融体系触不到的角落。

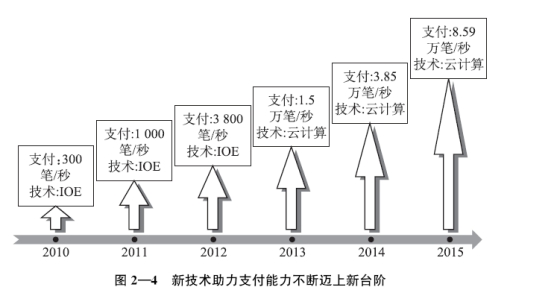

第二个趋势是云计算能力将飞速发展。2015年“双11”,前10分钟剁手党大举来袭时,支付宝的峰值处理速度达到每秒钟859万笔(见图2—4),而在2010年每秒只能处理300笔,2014年则达到385万笔/秒,2016年我们肯定会做到每秒十几万笔。而曾经的世界纪录保持者,VISA的实际处理能力只有14万笔/秒。从这一点上看,中国的赶超速度很快,移动支付已经与场景紧密结合了。通过手机,已经可以实现:点餐、出行、支付、购物,这些在美国还没有普及。我们甚至可以大胆想象,20年后,欧洲和美国也许是生活相对不便利的地方。

第三个趋势是融资。刚才已经讲了,融资的核心是甄别风险。过去五年中蚂蚁金服向超过200万家小微企业发放了6 000多亿元贷款,很有效地控制住了不良率。我们还通过技术实现了“310”的体验,即 3分钟申请,1秒钟到账,0人工干预,借款人申请后系统自动批复、到账。平均贷款金额只有4万元,相比银行500万元以下的小贷,我们做到了真正的小微信贷。

第四个趋势是征信。征信也是非常有意思的行业,征信的应用不仅局限在金融领域,而是可以与更多的场景结合。美国《公平信用报告法》并不限制征信运用于什么行业,限制的是滥用信息,保护消费者的信息安全是其核心。这就是征信业的发展,原来只能用于信贷行业,现在所有行业都可以用到征信,这是法律和实际维度的扩展。芝麻信用还在试运行阶段,但是已经拓展了行业应用范围。比如在租房方面的应用,以往需要三个月房租作为押金,现在凭借高芝麻分,可以只押一个月房租或者免押。在这方面民间已经有很多具体的应用了,个人信用是非常重要的,也是智慧生活的基础。

第五个趋势是理财行业的发展。现在理财既没渠道、不方便,成本也很高。未来的理财能实现简单化。余额宝就是很好的实践。我们希望为老百姓搭建一个理财平台,让高端理财平民化,不仅将门槛降到1元钱,还能享受全世界最优秀的投资经理的理财服务。中国人对理财的认识还停留在“理财就是炒股”,但是,随着理财知识的普及,以及更多的人进入中产行列,未来可能有10亿人需要理财。这方面的需求越来越大,大资管将是显著的方向。

第六个趋势是保险也将和场景结合。目前,保险是最具痛点的行业,也还没有一款好的互联网产品来引爆它,未来,随着保险与互联网、与场景的深度结合,将产生很大的爆点。扶老人险是很好的创新,淘宝退货险也有几亿人购买,可对退货进行保险,这些都是贴近场景的创新,并且融入了部分线上线下流程优化。

网商银行是中国云上的第一家银行。在互联网金融领域,不同行业的发展程度不一样,支付的发展最快,P2P和众筹比较慢。互联网金融子行业的发展状况与风险程度不同有关,一般风险越大的行业发展越慢。互联网金融的体量总体较小,大概只占整个金融体量的1%,但是却产生了不小的鲶鱼效应。互联网金融并没有颠覆传统银行业,而是产生了 “蚂蚁撬动大象”的作用。